壹、案例事實

2022年3月,甲以6歲之甲子乙為被保險人,向A保險公司投保人壽保險。為求便利,甲替乙填寫相關要保文件時,於要保書中被保險人簽名欄內由甲填寫乙名字。其後,甲再於要保書法定代理人欄內書寫甲之姓名。假設訂約9年後,乙因遭逢意外事故不幸身亡,試問保險人是否仍應負保險責任?

貳、本題爭點

一、以未成年人為被保險人訂立死亡保險效力?

二、未成年人如何行使保險法第105條被保險人同意權?

參、學說及實務見解

一、未成年人保險效力

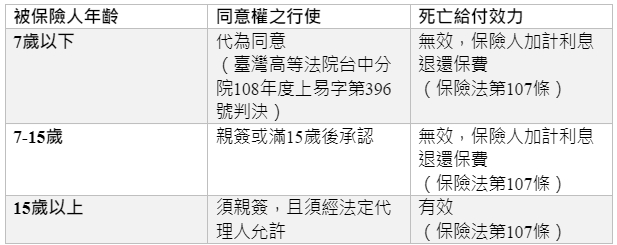

保險法第107條規定「(第一項)以未滿十五歲之未成年人為被保險人訂立之人壽保險契約,除喪葬費用之給付外,其餘死亡給付之約定於被保險人滿十五歲時始生效力。(第二項)前項喪葬費用之保險金額,不得超過遺產及贈與稅法第十七條有關遺產稅喪葬費扣除額之一半。(第三項)前二項於其他法律另有規定者,從其規定。」此為2018年6月13日修訂後的版本。又,參考修法歷程,本法之所以歷經多次修正,主要原因要從道德風險說起。

人壽保險契約之死亡給付,係以被保險人死亡為保險事故。為確保要保人沒有故意造成保險事故發生之道德風險,保險法要求要保人須有保險利益。惟在被保險人是未成年人的情形,被保險人生活往往仰賴要保人,生活費用亦依賴要保人,雖然有身份關係而具備保險利益,對於要保人而言仍有誘因故意造成保險事故發生以取得保險金。又雖然道德風險極高,但當遇到重大社會事故發生,有未成年人傷亡卻無法取得保險金時,此時由於道德風險較低,往往獲得社會極大同情,因此有改革的聲浪,而2018年之修正,即為改革聲浪的成果之一。

學說上有認為死亡保險目的在於提供被保險人死亡後,其餘生存之人得向保險人請求保險給付以滿足其經濟上之需求,因此認為死亡保險實與未成年子女利益之保障無關,並以此質疑未成年保險保險利益是否存在。另有認為,原則上立法者係以「書面同意」管控道德風險,只有在被保險人年齡、智識不足時,以保險法第107條補充管控道德風險,因此真正問題在於書面同意的替代方法。

二、被保險人同意權

保險法第105條規定「(第一項)由第三人訂立之死亡保險契約,未經被保險人書面同意,並約定保險金額,其契約無效。(第二項)被保險人依前項所為之同意,得隨時撤銷之。其撤銷之方式應以書面通知保險人及要保人。(第三項)被保險人依前項規定行使其撤銷權者,視為要保人終止保險契約。」本條立法固然有其理由,惟以被保險人同意權控管道德風險,於被保險人無足夠智識能力以評估道德風險時,難以期待能以同意權有效降低道德風險,因此同法之第107條、第107-1條即為補充道德風險管控之相關規定。

而具體於被保險人無足夠能力行使同意權時,應如何補充被保險人能力?有認為要保人應與同意權人分離。立法論上也有單論以行政機關、法院同意補充被保險人能力者。

若以法定代理人代為簽名,效力如何?有認為保險法第105條並未排除民法上的規定,同意權之行使為意思通知得類推適用意思表示規定,因此未滿七歲之無行為能力人由法定代理人代為書面同意。七歲以上限制行為能力人經法定代理人允許得為書面同意,在法定代理人代為同意之情形,則事後本人應承認,否則契約無效。

肆、參考答案

一、保險契約死亡給付生效

(一)保險契約死亡給付是否生效?

1.訂定死亡保險契約,被保險人為未成年人之情形,可能帶來相當道德風險。因此保險法第107條規定死亡給付於被保險人滿15歲時生效。參照現行法,6年後乙已滿15歲,死亡給付生效。

2.要保人對於被保險人是否有保險利益存在?

(1)依保險法第16條第1款,要保人對於家屬之生命或身體有保險利益,因此現行法上存在保險利益。

(2)英國法上則以經濟上利益為標準,認為被保險人尚需仰賴要保人之情形,要保人對於未成年之被保險人生命、身體無保險利益,反而是未成年之被保險人對於照顧者之要保人有保險利益。

(二)未成年人書面同意

1.乙未滿7歲,如何行使保險法第105條同意權?

(1)本件由法定代理人代為同意,惟若受益人為法定代理人情形,仍然有道德風險,且難以得知被保險人真正意願。

但若由被保險人自行為之,難以使其理解死亡保險之風險,以及確認其同意之真摯性。

(2)本文認為,未滿7歲時死亡保險之道德風險由保險法第107條肩負。由法定代理人代為同意應屬可行,惟應於未成年人足以了解風險後儘速補上同意書。

2.立法論上本文認為喪葬費部分較無道德風險問題,不需被保險人同意。其餘部分受益人為未滿15歲被保險人生活上之照顧者,為降低道德風險,同時保障未成年人保險權益,未來可以考慮增加於未成年人訂定死亡保險時由行政機關或法院同意之規定。

伍、結論以及給考生的話

被保險人死亡為保險事故之保險契約,保險事故之發生將有其他第三人直接或間接獲得保險給付之利益,因此被保險人生命可能有危險。無論是保險法第105條被保險人同意權、撤銷權,或是保險法第107條、第107-1條皆是為了防範、降低道德風險而產生。其效力如下述整理。需注意,於被保險人死亡保險上結論可說是五花八門,無論採取何種見解,考生還是以論述以及對題目事實的涵攝為重。

被保險人年齡、同意權行使以及死亡給付效力

未成年人保險的爭議於修法後已經過4年,道德風險的問題尚未被完全解決,對於存在同樣問題的保險法第107-1條亦應多加注意。於考試時除操作保險法的規範外,若有餘裕可以補充可否事後補充同意的問題,對此學說上有認為無損被保險人的保障,應肯定之,未得事後承認之保險契約則處於效力未定的狀態。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

1.改編自葉啟洲,《保險法》,2020年6月,頁502。

2.保險法第16條「要保人對於左列各人之生命或身體,有保險利益。一、本人或其家屬。二、生活費或教育費所仰給之人。三、債務人。四、為本人管理財產或利益之人。」

3.汪信君,〈未成年人死亡保險之再探〉,《月旦法學雜誌》,第308期,2021年1月,頁11。

4.汪信君,前揭註3,頁26。

5.葉啟洲,前揭註1,頁505。

6.劉宗榮,頁198。葉506。

7.劉宗榮,頁198。葉506。

8.臺灣高等法院臺中分院108年度上易字第396號民事判決。

9. 臺灣高等法院臺中分院108年度上易字第396號民事判決。