壹、 前言:

本件涉及廢棄物清理法回收費之審查,其與規費、稅捐有何差異,在大法官意見書中有不同討論,並影響法律保留密度之決定,因此本文擬回顧過往大法官針對特別公課之見解,並整理本號解釋大法官不同意見書,幫助考生進一步了解本號大法官解釋。又本案另涉及環保署之公告是否違反平等權及比例原則等爭點,本文囿於篇幅,僅聚焦於廢棄物清理法回收費法律保留審查密度之討論。

標籤:釋字第788號解釋、公課、特別公課、法律保留原則、授權明確性原則

貳、 本案事實

甲為容器商品製造業者,其所產之玻璃瓶裝飲料螺旋鋁蓋內墊(以下簡稱瓶蓋)內含PVC材質,卻僅依照玻璃瓶之費率繳納回收清除處理費(下稱回收費),而未依環保署之公告加重費率繳納。環保署稽查結果發現其瓶蓋使用PVC材質,依環保署之公告,玻璃瓶蓋含PVC者者應提高費率 100%,故環保署命其補繳依100%加重之回收清除處理費。甲不服,經提起訴願及行政訴訟,均遭駁回,遂聲請本件解釋。

參、 主要爭點

廢棄物清理法第16條第1項中段 有關責任業者所應繳納回收費之費率,未以法律明文規定上限,是否違反法律保留原則?以及同條第5項前段 授權中央主管機關以命令訂定費率,是否違反授權明確性原則?

肆、 公課之概念

一、 公課之意義

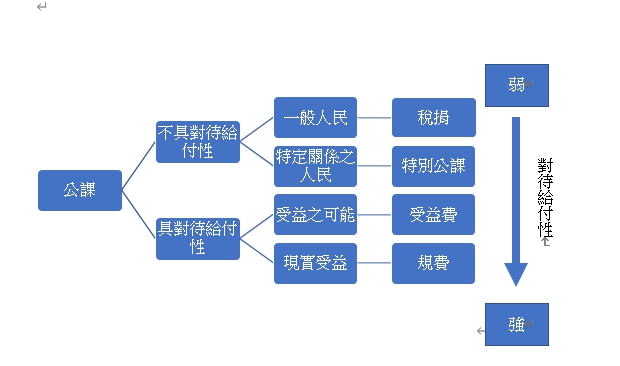

所謂公課,係指人民對國家或地方自治團體負擔之公法上金錢給付義務。國家所課徵之公法上金錢負擔(公課),包括稅捐、及非稅公課,後者包括規費、受益費、特別公課以及其他公課。

依學者見解 ,公課就課徵之對價性或對待給付性有所不同,規費與受益費均有受益性質,但「規費」使行為人現實受益,並以受益機制之相關成本費用作為收費基準,例如規費法第10條所定之行政規費、使用規費等;「受益費」則以行為人使用受益之可能作為計費之基準,例如工程受益費徵收條例第2條所定之工程受益費。至於稅捐與特別公課,學理上均歸類為不具對待給付性,但「特別公課」係對有特定關係之國民所課徵之公法上負擔,其用途須具有公課義務群體之共益性,其收支運用上須專款專用;至於稅捐,則指中央或地方政府為支應國家事務之財政需要,及達成其他行政目的,依據法律,向人民強制課徵之金錢給付義務,而不予以直接之報償者 。

據上開說明,公課依其對待給付性之有無、強弱及課徵對象,區別如下:

二、 稅捐與特別公課之審查密度

關於稅捐法律保留之密度,大法官向來認為,涉及租稅主體、租稅客體、稅基、稅率等租稅構成要件,以法律或法律明確授權之命令定之,如以法律授權主管機關發布命令為補充規定時,其授權應符合具體明確之原則 。雖非採取絕對法律保留,但對於授權明確性之認定上,採取相對嚴格之標準。

在空氣污染防制費認定一案上,釋字426號解釋 首先認為空氣污染防制費,性質上屬於特別公課,與稅捐有別。在特別公課,其徵收目的、對象、用途,原則上固應由法律予以規定,惟於符合法律授權明確性原則下,亦不妨委由行政機關以命令定之。而所謂授權須具體明確應就該授權法律整體所表現之關聯意義為判斷,而非拘泥於特定法條之文字。因此相較於稅捐,釋字第426號解釋針對特別公課之授權明確性要求,採取相對寬鬆的審查標準。

其後,於「汽車燃料使用費」一案上,釋字593號解釋 卻未使用特別公課之名稱,但亦認為國家基於一定公益目的,對特定人民課予繳納租稅以外之金錢給付義務,其課徵之目的、對象、額度應由法律或法律明確授權之命令定之,如以法律授權,應就授權法律之整體規定之關聯意義,綜合判斷是否符合授權明確原則。同樣採取相對寬鬆的審查標準。

伍、 釋字第788號解釋結論

本件解釋審查之公課為廢棄物清理法第16條第1項規定之回收費,其認為「廢棄物清理法第16條第1項中段所定之回收清除處理費,係國家對人民所課徵之金錢負擔,人民受憲法第15條保障之財產權因此受有限制。其課徵目的、對象、費率、用途,應以法律定之。考量其所追求之政策目標、不同材質廢棄物對環境之影響、回收、清除、處理之技術及成本等各項因素,涉及高度專業性及技術性,立法者就課徵之對象、費率,非不得授予中央主管機關一定之決定空間。故如由法律授權以命令訂定,且其授權符合具體明確之要求者,亦為憲法所許。」綜觀多數意見內容,並未就回收費為何種公課定性,而係依循釋字第593號解釋,迴避審查客體之定性問題,而且同樣採取寬鬆的審查標準,最後認為廢棄物清理法「第16條第1項中段有關責任業者所應繳納回收清除處理費之費率,未以法律明文規定,而以同條第5項授權中央主管機關具體決定,尚未違反法律保留原則及授權明確性原則。」

陸、 簡評

本號解釋略過回收費之定性,學者認為係因特別公課為學者及實務引進德國之概念,並未見於我國實定法,但有鑑於我國法制與德國仍有差異,不宜逕行移植特別公課理論 。況釋字第426號解釋先前採較為寬鬆審查密度之特別公課概念,論者常引德國學說及實務見解加以批判,蓋特別公課係國家對人民所課徵之金錢負擔,與稅捐仍有相似性,應準用租稅法律主義。但學者認為若執著於特別公課概念,認為凡歸屬特別公課者,均應採取較嚴格之法律保留,恐過於僵化 。本號解釋刻意與德國法保持適當距離,也是我國在繼受或移植外國法時,應有之反省及謹慎 。

[1] 廢棄物清理法第16條第1項中段規定 :「……製造業應按當期營業量,輸入業應按向海關申報進口量,於每期營業稅申報繳納後十五日內,依中央主管機關核定之費率,繳納回收清除處理費,作為資源回收管理基金,並應委託金融機構收支保管;其收支保管及運用辦法,由中央主管機關定之。」

[1] 楊惠欽大法官釋字第788號解釋部分協同意見書參照。

[1] 陳敏,憲法之租稅概念及其課徵限制,政大法學評論,第24期,頁37。

[1] 釋字650解釋(節錄)「憲法第十九條規定,人民有依法律納稅之義務,係指國家課人民以繳納稅捐之義務或給予人民減免稅捐之優惠時,應就租稅主體、租稅客體、稅基、稅率等租稅構成要件,以法律或法律明確授權之命令定之;如以法律授權主管機關發布命令為補充規定時,其授權應符合具體明確之原則;若僅屬執行法律之細節性、技術性次要事項,始得由主管機關發布命令為必要之規範,迭經本院解釋在案(本院釋字第四四三號、第六二0號、第六二二號、第六四0號解釋參照)。」

[1] 釋字426號解釋(節錄):「特別公課既係對義務人課予繳納金錢之負擔,故其徵收目的、對象、用途應由法律予以規定,其由法律授權命令訂定者,如授權符合具體明確之標準,亦為憲法之所許。所謂授權須具體明確應就該授權法律整體所表現之關聯意義為判斷,而非拘泥於特定法條之文字」

[1] 釋字第593號解釋(節錄):「國家對特定人民課徵金錢給付義務,應以法律明定課徵之目的、對象與額度,如以法律具體明確授權主管機關以命令為必要之規範,應就授權法律整體規定之關聯意義,綜合判斷立法機關之授權是否符合授權明確原則,及行政主管機關之命令是否逾越母法授權或與之牴觸。」

[1] 黃昭元大法官釋字第788號解釋部分不同意見書、許志雄大法官釋字第788號解釋協同意見書及蔡明誠大法官釋字第788號解釋協同意見書參照。

[1] 許志雄大法官釋字第788號解釋協同意見書參照。

[1]黃昭元大法官釋字第788號解釋部分不同意見書參照。

[1] 廢棄物清理法第16條第5項規定:「第一項之費率,由中央主管機關所設之資源回收費率審議委員會依材質、容積、重量、對環境之影響、再利用價值、回收清除處理成本、回收清除處理率、稽徵成本、基金財務狀況、回收獎勵金數額及其他相關因素審議,並送中央主管機關核定公告;資源回收費率審議委員會設置辦法,由中央主管機關定之。」